AD / PR

本記事にはアフィリエイト広告が含まれます

「新NISAで月10万円って、会社員に現実的なの?」

銀行や証券会社のシミュレーションは見たけど、「結局いくら増えたか」「含み損になったとき何を考えたか」を正直に書いてある記事は意外と少ない、と感じたことはないでしょうか。

レオラボの著者・れおは、会社員として働きながら新NISAで月10万円を積み立てている現役プレイヤーです。投資信託の保有額は約151万円(2026年6月時点・含み益+25.5万円/+20.3%)、メインのファンドは「iFreeNEXT FANG+インデックス」。SBI証券×三井住友カード(NL)のクレカ積立を使い、含み益で気が緩んだ時期も、暴落で含み損が出たときの判断にも、リアルタイムで向き合ってきました。

この記事では、机上のシミュレーションでは見えない「会社員が月10万円積立を続けるための工夫と判断基準」を、含み益も含み損も込みで全部公開します。

🎯 この記事の結論3点

- 月10万円積立は「クレカ積立10万円フル活用×SBI証券×三井住友カード(NL)」が会社員にとって最もシンプル。手取りから無理に捻出するのではなく、生活防衛資金が貯まってから始める順番が大事

- 「含み損で耐えられるか」は積立額より積立年数で決まる。実体験では、月3万円から始めて段階的に10万円へ増やすほうが、最初から月10万円より続けやすい

- れお自身はFANG+を主力にした攻め型(だから含み益も含み損も大きい)。ただ今から始めるなら、多くの人には全世界株式やS&P500を「コア」にFANG+やNASDAQ100を「サテライト」にするコアサテライトがおすすめ(暴落時に夜眠れるバランス)

🎯 月10万円のクレカ積立を始めるならSBI×三井住友NL一択

れおが実際に使っている組み合わせ。クレカ積立10万円フル対応・Vポイント0.5%還元から始められます。

NISAの設定もスマホで30分以内に完了。

✅ クレカ積立10万円対応 ・ ✅ NISA成長枠/つみたて枠両対応 ・ ✅ Vポイント還元

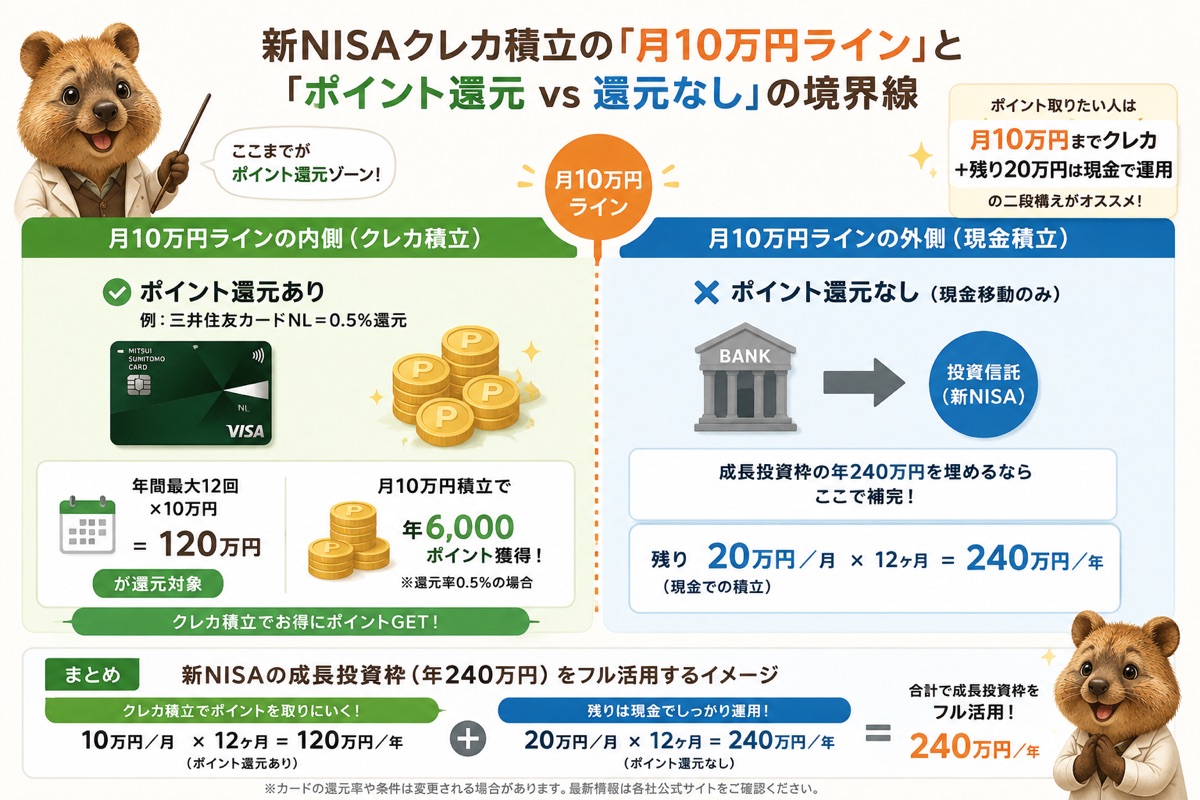

新NISA月10万円の前提を整理|つみたて枠と成長枠で「合計月30万」が上限

まず制度の前提を整理します。混同しがちな数字なので、ここを押さえると後の話がスッとつながります。

つみたて投資枠と成長投資枠の年間上限

- つみたて投資枠:年間120万円(=月10万円まで)

- 成長投資枠:年間240万円(=月20万円まで)

- 2つを合計すると年間360万円・生涯1,800万円が新NISAの非課税枠

つまり「月10万円」はつみたて投資枠の上限額そのもので、ここに到達するとつみたて枠のフル活用ということになります。さらに成長投資枠でも積み立てれば、合計月30万円まで非課税で積立できる、というのが新NISAの設計です。

クレカ積立は「月10万円まで」が公式上限

2024年3月の制度改正で、クレカ積立の上限が月5万円から月10万円に引き上げられました。これにより、つみたて投資枠120万円分をすべてクレカ決済でカバーできるようになっています。

注意点は「10万円を超えた分にはクレカポイントが付かない」こと。例えば三井住友カード(NL)はSBI証券で年間最大12回×10万円=120万円までが0.5%還元の対象。それ以上は現金積立に切り替えるしかありません。

「成長投資枠も含めて月30万円フル稼働させたい」という人は、つみたて枠の月10万円だけクレカ積立、残りの月20万円は証券口座入金で運用する、という二段構えになります。

机上シミュレーションのワナ|「月10万円×20年=○○円」が現実と乖離する理由

銀行・証券会社のシミュレーションを見ると、「月10万円×20年、年利5%なら4,113万円!」のような数字が並びます。気持ちは高揚しますが、実体験者から見るとこのシミュレーションには3つのワナがあります。

ワナ①:積立を「20年間1日も止めない」前提

シミュレーションは、20年間休まず月10万円を入金し続ける前提で計算されています。現実の会社員人生では:

- 結婚・出産で支出が増える

- 転職時の空白期間

- 家の購入・賃貸更新

- 家族の病気や介護

- ボーナス減・賞与カット

……といった「積立を一時的に止めるべきタイミング」が必ず訪れます。にもかかわらず机上のシミュレーションには反映されません。

ワナ②:含み損で「自分が売らない」前提

もう一つの大きな前提は、「含み損になっても20年間1度も売らない」という心理的強度です。リーマンショック級の暴落で資産が半額になっても、淡々と積立を続けられるか?

これは性格に依存します。れおも、2024年8月5日の歴史的暴落(日経平均−12.40%・ブラックマンデー超え)や、2025年1月のDeepSeekショック(NVIDIA−17%・1日で約91兆円〈約5,900億ドル〉が消失=個別企業1日の下落として史上最大級)、さらに2025年4月のトランプ関税ショックでFANG+の評価額がガクンと下がったとき、夜中に何度もSBI証券のアプリを開いて、「今これを売るべきか」を考えました。シミュレーションに「夜眠れなくなる時間」は計上されていないのです。

ワナ③:税金・為替・配当再投資の前提が単純化されすぎている

「年利5%」と言われると、税引き後・為替変動なしの数字に見えがちですが、実際は:

- S&P500・FANG+は米ドル建ての商品で為替変動の影響を強く受ける

- 分配金は再投資型のファンドを選ばないと複利効果が小さくなる

- NISA口座でも、米国株配当には現地源泉税10%が引かれる

これらの要素がシミュレーションでは均された平均値になるため、「年単位で見ると上下動が大きい」のが現実です。

れお

シミュレーションは「上手くいったとき」を見せてくれる便利な道具です。

でも、含み損で耐えるための判断基準や、生活が変わったときの修正の仕方は、自分の頭で考えるしかない、というのが2年やってきて一番感じることです。

れおが月10万円積立を続けてきた実録|攻め型で米国株に賭けた2年間

先に正直に書いておくと、れおは「オルカン1本で堅実に」というタイプではなく、米国株・AI/テックに賭ける攻め型です。だからこの実録は「万人向けの正解」ではなく、「攻めた一人の会社員のリアル」として読んでください。それでも、続けるために自分なりに作ったルールは、堅実派の人にも役立つはずです。

Step1:生活防衛資金を3〜6ヶ月分貯める(必須)

攻めるにせよ守るにせよ、投資の前に生活費の3〜6ヶ月分を普通預金で確保しておくのは共通の土台です。会社員なら3ヶ月、収入が不安定な働き方なら6ヶ月が目安。ここはどんな銘柄を選ぶ人にも共通しておすすめできる前提です。

この生活防衛資金がある状態だと、含み損になっても「最悪これは絶対に売らなくていい」という心理的な余裕がまったく違います。逆にここを飛ばすと、市場の少しの上下で必ず動揺します。攻めた銘柄を持つなら、なおさらこの土台が効いてきます。

Step2:れおのスタートは「S&P500+FANG+」の米国株中心

れお自身のスタートは、S&P500に月3万円+FANG+に月7万円=合計月10万円。最初から米国株中心で、しかもFANG+の比率が高い攻めた入り方でした。「初心者はまず全世界株式から」というセオリーとは違う、リアルな選択です。

土台にしたのはeMAXIS Slim 米国株式(S&P500)。米国の主要500社にまとめて投資できる、業界最低水準クラスの信託報酬のファンドです。これから始める人には、いきなりFANG+ではなく、まずこうした全米・全世界インデックスから慣れるのを強くおすすめします。値動きがマイルドで、投資の感覚をつかみやすいからです。

Step3:AI/テックへの確信が強まり、FANG+の比率を上げていった

積み立てを続けるうちに、NVIDIAをはじめとするAI・半導体銘柄の成長への確信が強まり、れおはFANG+の比率をどんどん上げていきました。今では月7万円をFANG+に・月3万円をS&P500に振り分けて積立中です。保有額もFANG+が大部分を占め、完全にFANG+が主力です。

FANG+はMeta・Apple・Amazon・NVIDIAなど米国の巨大ハイテク企業に集中投資するファンドで、リターンは大きいぶん値動きも激しいのが特徴です。正直に言えば、自分はこれを「スパイス」ではなく「主役」にしてしまった攻めた選択。その結果どうなったかは、このあと含み損のリアルで全部書きます。

Step4:月10万円のクレカ積立フル活用へ

積立はSBI証券×三井住友カード(NL)のクレカ積立10万円フル活用で回しています。Vポイントが毎月500円分(年6,000ポイント)戻ってくるのは、実質的な追加リターン(※前年のカード利用が年10万円以上の場合)。銘柄は攻めていても、ポイント還元と非課税は堅実に取りにいく、というのが自分のスタイルです。

ただ、いきなりフルで攻めるのは誰にでも勧められる方法ではありません。これから始める人は、生活水準を変えない範囲で、慣れてきたら少しずつ積立額を増やすほうが無理なく続けられます。金額も銘柄も、自分が夜眠れる範囲から始めるのが一番です。

れお

段階を踏まずに最初から月10万円で始めて、3ヶ月後に「やっぱ無理」ってなるのが一番もったいないです。

最初は月3万円でも全然OK。「続いたら増やす」くらいの順番のほうが、5年・10年経ったときに圧倒的に得します。

含み益と含み損のリアル|2年間の上下動と精神状態の記録

ここからは机上シミュレーションには絶対出てこない、「実際にあった」上下動のリアルです。

含み益で気が緩んだ時期(2025年後半)

S&P500とFANG+が両方絶好調だった2025年後半は、毎日のように「+5%」「+8%」と評価額が上がっていきました。SBI証券のアプリを開くたびに数字が増えるので、つい「月15万円に増額しようか」と思いかけたことが何度かあります。

このとき思いとどまった理由は、「クレカ積立の月10万円を超えた分にはポイントが付かない」と「生活費とのバランス」の2つでした。冷静に考えれば、上がった分は次の調整で消える可能性があり、舞い上がって増額するのは典型的な失敗パターンです。

2025年の度重なる暴落で含み損(リアル進行形)

2024年8月の歴史的暴落、2025年1月のDeepSeekショック、4月のトランプ関税ショックと、ここ2年は短期間に大きな下落が連続しました。FANG+を主力にしているぶん、れおの評価額はそのたびに大きく揺れ、一時はマイナス7〜10万円ほどの含み損ゾーンに沈んだこともあります。それでも積立を止めることも、全売却することもしませんでした。

このときに考えたのは:

- そもそもなぜFANG+を持っていたか?(答え:長期で米国巨大ハイテクに賭ける部分の比率を作るため)

- 含み損になったから売る?(答え:NO。下がった時こそ同じ金額でより多くの口数を買えるドルコスト平均法の本領)

- 主力の全世界株式の比率は崩れていないか?(答え:崩れていない。土台は健全)

結論として「淡々と積立は継続・銘柄構成は触らない」と判断。これは事前にルールを言語化していたから即決できました。逆に、ルールを決めずに買っていたら、たぶん怖くなって一部売っていたと思います。

れお

この記事は投資の勧誘ではありません。投資判断は必ずご自身の責任でお願いします。

記載は2026年6月時点の情報・れお個人の実体験です。市況・制度改正・税制で前提が変わる可能性があります。

月10万円積立を会社員が続けるための「3つの工夫」

工夫①:給料日翌日の自動引落で「手取りから引かれた前提」にする

クレカ積立を給料日の翌日に自動でセットすると、「最初から手元に来なかったお金」として認識できます。手取りから自分で振り分ける形だと、月によって「今月は厳しいから減らそう」となりがちで、続きません。

給料日に自動で出ていく構造にして、残ったお金で生活する設計に変える。これは精神論ではなく「意思決定の回数を減らす設計」です。

工夫②:評価額を見るのは「月1回・月末だけ」

含み益・含み損の数字は、見れば見るほど判断が雑になります。毎日見ると上がった日は気持ちよく、下がった日は焦る。「月末に1回だけ評価額を記録する」くらいの距離感が、長期積立とは相性がいいです。

れおは月末にスプレッドシートに「評価額・含み損益・元本」だけ書いて閉じます。たまに見たくなったときは「これは何かを判断するためか、ただ見たいだけか」を自分に聞いてから開きます。

工夫③:「売るための条件」を先に言語化しておく

含み損で売ってしまうのは「事前に何で売るかを決めていない」ときです。逆に、「20年後にこれは絶対に必要になる」「△△に達成したら一部利確する」を最初から決めておくと、市場のノイズに振り回されません。

れおが決めているルールはシンプルで:

- 20年は売らない(老後の生活費)

- FANG+の比率が全体の30%を超えたら全世界株式を多めに買って比率調整する

- 暴落しても「定期積立金額」は絶対に下げない

このくらいで十分です。複雑なルールは続きません。

🎯 クレカ積立で「ポイント還元の差」を比較しよう

三井住友カード(NL)は年会費永年無料でクレカ積立0.5%還元。

月10万円積立で年間6,000ポイント=「実質+0.5%のリターン」と同じ効果です。

✅ 年会費永年無料 ・ ✅ クレカ積立Vポイント還元 ・ ✅ 最短10秒で即時発行

れお

「意志の強さ」じゃなくて「設計の強さ」で続ける、と言葉を変えるだけでハードルが下がります。

続けられない自分を責めるより、続けやすくなるよう仕組みを整える方が、長期投資とは相性がいいです。

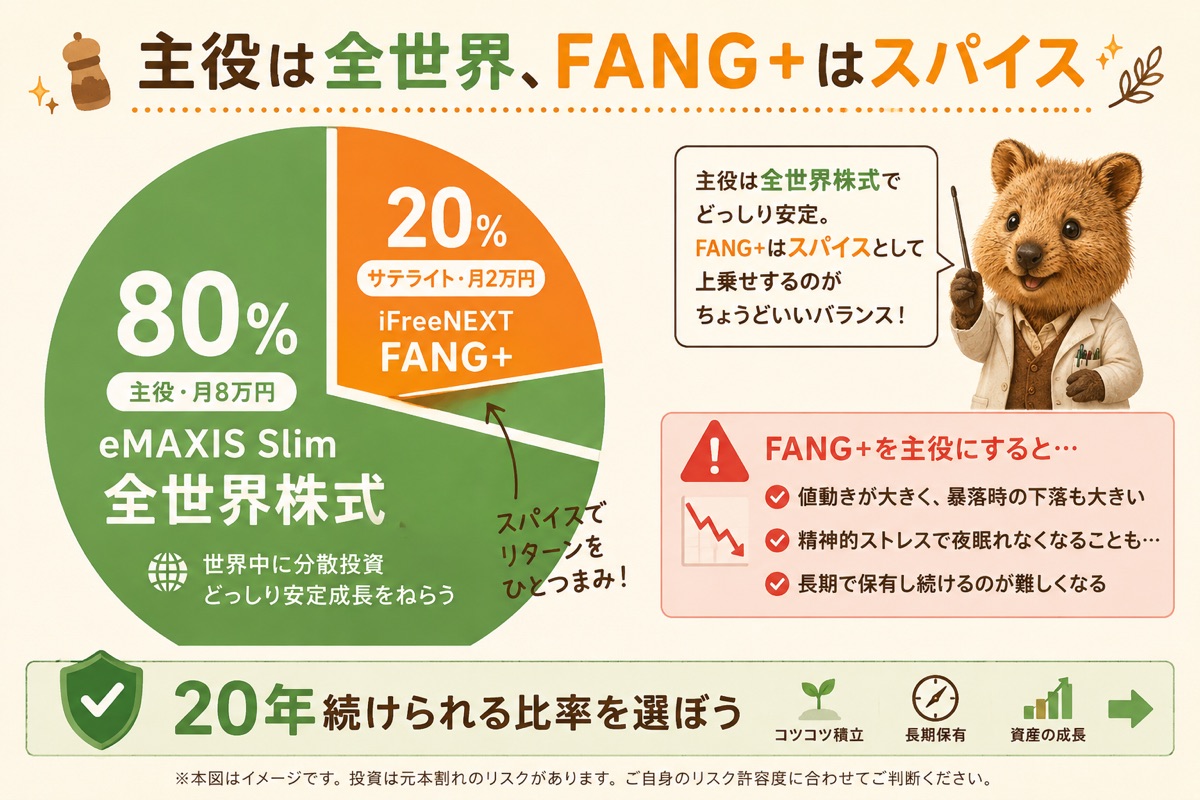

れおはFANG+を主力にした|攻めた結果と、これから始める人への本音

FANG+の人気が爆発して、「全力FANG+」と謳う記事も増えました。れお自身もFANG+を主力にしている一人です。だからこそ正直に言えるのは、FANG+を主力にすると本当に夜眠れなくなる日がある、ということ。攻めるリターンには、それ相応の値動きがついてきます。

FANG+の値動きは「全世界株式の約2倍」

FANG+はMeta・Amazon・Apple・NVIDIAなど、米国の巨大ハイテク企業10社を等金額で組み入れるファンドです(構成銘柄は四半期ごとに見直されます)。少数銘柄に集中する設計なので、上がるときも下がるときも大きく動きます。

2025年は通年で力強いリターンを出した一方、2025年1月のDeepSeekショックではNVIDIA−17%、4月のトランプ関税ショックでも短期で大きく値を下げました。FANG+も同じように1週間で-10%を超える下落を何度か経験しています。「全世界株式の2倍動く」くらいの感覚で持つのが安全です。

れおの実構成:FANG+が主力・S&P500が土台

れおの実際の保有構成は、攻め型そのものです:

- iFreeNEXT FANG+インデックス…保有の大部分・現在の積立は月7万円をここに(主力)

- eMAXIS Slim 米国株式(S&P500)…土台として保有(サブ)

正直に言うと、これは「含み損になっても続けられる安全な比率」ではありません。FANG+が大きく下げれば、資産全体がそのまま大きく揺れます。それでも続けているのは、AI・半導体の長期成長に賭けると腹をくくっているから。逆に言えば、この覚悟がない人がFANG+を主力にすると、最初の暴落で心が折れます。

これから始める人への本音|攻めるなら「眠れる範囲」で

だからこれから始める多くの人に本音で勧めるのは、全世界株式(オルカン)やS&P500を「コア(土台)」にして、FANG+やNASDAQ100を5〜20%程度の「サテライト」で持つコアサテライト戦略です。これが一般的に「暴落でも夜眠れる」と言われるバランスで、続けやすさが段違い。れお自身は攻めてFANG+を主力にしていますが、今からやるなら多くの人にはこのコアサテライトをおすすめします。攻めるリターンより「続けられること」のほうが、長期では効いてくるからです。

れおの実構成と、これから始める人へのおすすめ

🔥 れおの実構成(攻め型)

2年続けられている人の比率・万人向けではない

🌱 今から始める人におすすめ(コアサテライト)

暴落でも夜眠れるバランス

※比率はイメージです。最終的な配分はご自身のリスク許容度で決めてください

どれだけ攻めても、20年続けられなければ意味がありません。5年で投げ出す全力投資より、淡々と続けられる構成のほうが最終リターンははるかに大きい。長期投資の最大の敵は値動きではなく「自分が途中で諦めること」です。だから比率は、リターンの大きさではなく「自分が続けられるか」で決めてください。最終的な投資判断はご自身の責任でお願いします。

SBI証券×三井住友カード(NL)が会社員に最適な理由

理由①:月10万円のクレカ積立に対応している

2024年3月の制度改正(金融商品取引業等に関する内閣府令の改正)でSBI証券のクレカ積立上限が月5万円から月10万円になりました。三井住友カード(NL)はこの上限まで0.5%還元の対象です。ただし2024年11月買付分から、2年目以降は前年のカード利用が年10万円以上で0.5%還元(10万円未満は0%)という条件が付いたので、積立だけで寝かせず公共料金やサブスクを年10万円以上このカードに通すのがコツです。

理由②:三井住友カード(NL)は年会費永年無料

同じ三井住友カードでもゴールド(NL)は年100万円利用で1.0%還元・プラチナプリファードは1.0〜3.0%還元と上のグレードがありますが、会社員の現実的な選択肢は年会費無料のNLです。

ゴールド(NL)は年100万円使えれば年会費永年無料・1.0%還元になりますが、これは「年間100万円の支出を三井住友カードに集中できる人」前提。家賃が引落でなかったり、楽天経済圏の人だと厳しい条件です。

無理にゴールドにしてポイントを稼ぐより、NLで永年0.5%を取り続けるほうが続けやすい、というのがれおの2年間の結論です。

理由③:商品ラインナップとUIが安定している

新NISAで購入できる商品は2026年6月時点で、eMAXIS Slim・iFreeNEXT FANG+・楽天VTI・SBIシリーズなど、ほぼすべての主要インデックスファンドがSBI証券で買えます。「やりたい商品が買えない」というハマりがないのは大きい。

SBI証券のスマホアプリも年々改善され、注文画面でつまずくことはほぼなくなりました。クレカ積立設定もNISA成長枠/つみたて枠の切替もアプリで完結します。

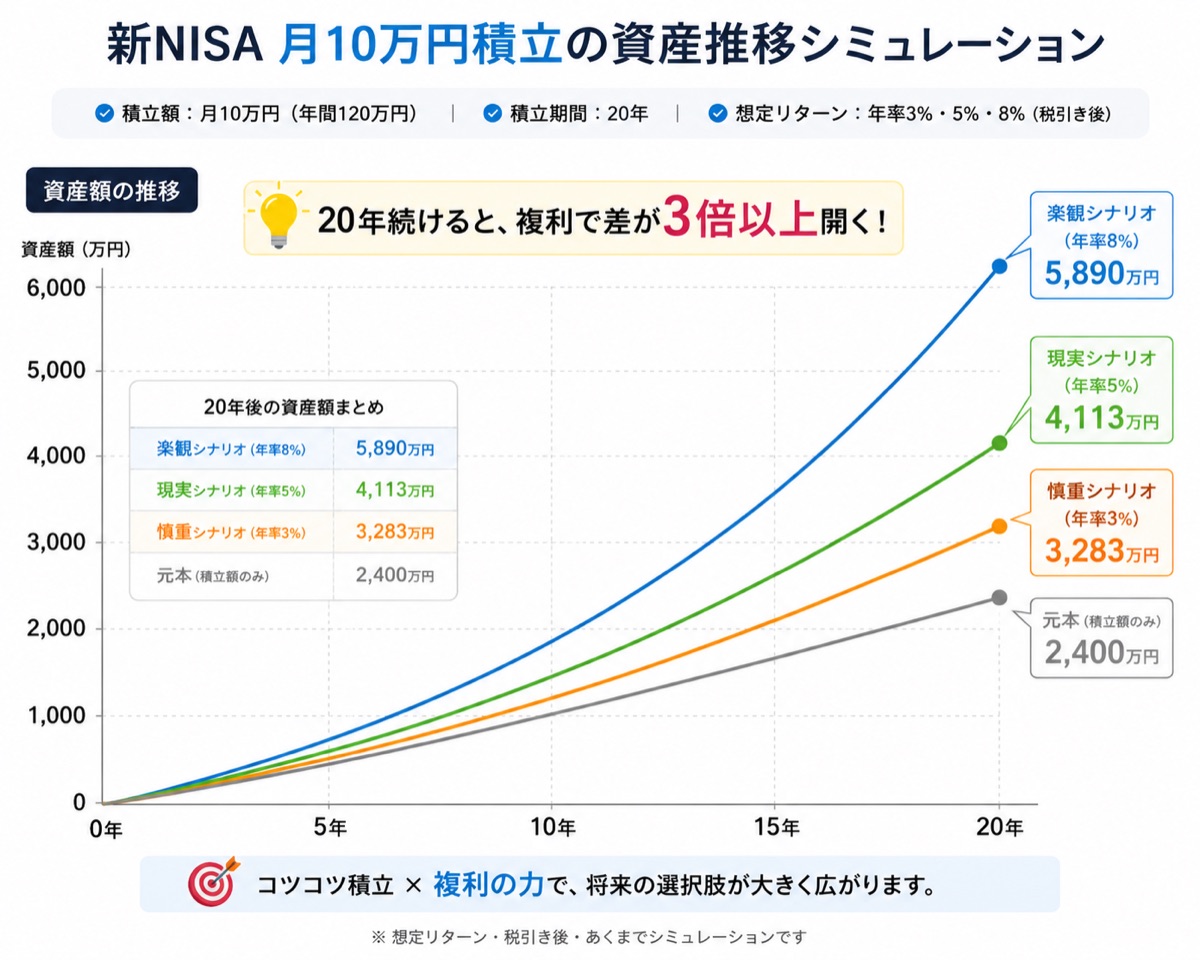

月10万円積立の「税引き後の手取りインパクト」シミュレーション

ここで、実際に月10万円を積み立てた場合の税引き後リターンを、実体験ベースで現実的なシナリオで試算します。

シナリオA:楽観(年率8%・税引き後)

| 経過年数 | 元本 | 評価額 | 含み益 |

|---|---|---|---|

| 5年 | 600万円 | 734万円 | +134万円 |

| 10年 | 1,200万円 | 1,830万円 | +630万円 |

| 15年 | 1,800万円 | 3,460万円 | +1,660万円 |

| 20年 | 2,400万円 | 5,890万円 | +3,490万円 |

NISA口座なら含み益分の税金(20.315%)がゼロになるので、+3,490万円がそのまま手取りベース。特定口座なら約700万円の税金がかかります。

シナリオB:現実(年率5%・税引き後)

| 経過年数 | 元本 | 評価額 | 含み益 |

|---|---|---|---|

| 5年 | 600万円 | 685万円 | +85万円 |

| 10年 | 1,200万円 | 1,555万円 | +355万円 |

| 15年 | 1,800万円 | 2,675万円 | +875万円 |

| 20年 | 2,400万円 | 4,113万円 | +1,713万円 |

シナリオC:慎重(年率3%・税引き後)

| 経過年数 | 元本 | 評価額 | 含み益 |

|---|---|---|---|

| 10年 | 1,200万円 | 1,397万円 | +197万円 |

| 20年 | 2,400万円 | 3,283万円 | +883万円 |

3%程度のリターンでも、20年で含み益883万円・元本2,400万円→3,283万円になります。「最低でも生活防衛資金1年分くらいは増えればOK」くらいの期待値で長期に張り続けるのが、現実的なメンタル設計です。

よくある質問(FAQ)

れお

「これって自分にも当てはまる?」と気になりそうなところを6つ集めました。

同じ会社員目線で、迷いやすいポイントから順番に答えていきます。

Q. 月10万円を捻出できない。月3万円から始めても意味ある?

A. むしろ月3万円スタートのほうが続きます。会社員にとって最も大切なのは「やめないこと」で、最初から無理して月10万円を続けようとして3ヶ月で挫折するより、月3万円を5年継続するほうが資産形成的には大きいです。

月3万円・年率5%・20年で約1,233万円。「ゼロ→1,200万」と「10万円スタートして途中で挫折」を比べたら、勝者は前者です。

Q. 含み益が出てる今、利確すべき?

A. 利確する目的を先に決めてから判断するのが基本です。家を買う頭金にする・子どもの学費に充てる、など使い道がはっきりしているなら利確はあり。ただし「なんとなく利益確定したい」だけだと、その後の上昇分を取り損ねるリスクのほうが圧倒的に大きいです。

新NISA口座での売却は非課税ですが、売却した枠は翌年に復活する設計なので、急いで売る必要はありません。

Q. 暴落が来たら追加投資すべき?

A. 「予定の月10万円は変えない・追加するなら余裕資金のみ」が安全です。下がったから増額すると、生活費が圧迫されて長期では破綻します。下がったときに同じ金額で多くの口数を買えるのが積立投資の本質なので、下げ相場での平常運転こそが最大の戦略です。

Q. つみたて投資枠と成長投資枠、どっち優先?

A. つみたて投資枠120万円(月10万円)からフル活用がベース。クレカ積立のポイント還元はつみたて枠でしか取れない設計の証券会社が多く、コストパフォーマンスがいいからです。

余裕があれば成長投資枠で個別株や高配当ETFを追加していくのが、王道の使い分けです。

Q. SBI証券以外でもいい?

A. 楽天証券・マネックス証券も有力です。ポイント経済圏(SBI=Vポイント/楽天=楽天ポイント/マネックス=dポイント・マネックスポイント)で選ぶのが最初の分岐点。

ただしクレカ積立のポイント還元率・上限・対応カードはメインカードによって最適解が変わるので、生活で一番使っているカードで選ぶのが現実的です。

Q. NISA枠を使い切ったらどうする?

A. 生涯1,800万円を使い切るのは、月10万円なら15年かかります。それを過ぎたら成長投資枠(年240万)を使うか、特定口座での運用に移ります。

特定口座では運用益に20.315%課税されますが、それでも「やらない・現金で寝かせる」よりは長期での期待値が高い前提です。

まとめ|月10万円積立は「最適化」ではなく「続けられる設計」が9割

新NISAの月10万円積立は、机上のシミュレーションでは年率5〜8%でとんでもなく増える計算になります。ただ、実際にやってみると「数字で語れない壁」がたくさんあるのもまた事実です。

会社員が無理なく続けるためのポイントを最後にまとめると:

- 生活防衛資金を先に貯める(投資の前)

- 月3万円→5万円→10万円と段階的に(最初から月10万円はしんどい)

- 銘柄は「自分が夜眠れる比率」で。れお自身は攻めてFANG+主力だが、今から始めるなら全世界株式/S&P500をコアにFANG+やNASDAQ100をサテライトにするコアサテライトが王道

- SBI証券×三井住友カード(NL)でクレカ積立10万円フル活用(年会費無料・0.5%還元)

- 評価額は月1回・売るルールは事前に言語化(感情で動かない設計)

派手なリターン記事は世にあふれていますが、本当に大事なのは「10年・20年で見たときに、自分がやめずに続けていられる設計」を最初に作ることです。

シミュレーションの数字に踊らされず、「自分が無理なく続けられる範囲」で始めるのが、結果として一番大きく増える——これが2年積み立てて辿り着いた結論です。

🎯 月10万円のクレカ積立を始めるなら

SBI証券×三井住友カード(NL)の組み合わせが最もシンプルで会社員向き。

口座開設もカード申込も無料・最短即日で始められます。

✅ NISA成長枠/つみたて枠両対応 ・ ✅ クレカ積立10万円対応 ・ ✅ Vポイント還元

クレカ積立用のカードも一緒に用意するなら 三井住友カード(NL)公式 もチェック。年会費永年無料です。