本記事は情報提供を目的としており、投資・金融取引・特定サービスの利用を勧誘・推奨するものではありません。投資判断・購入判断は必ずご自身の責任で行ってください。情報は記事公開時点のものであり、最新情報は各公式サイトでご確認ください。本記事にはアフィリエイトリンクを含む場合があります。

※本記事はプロモーション(広告)を含みます

🎯 結論を先に:SBI証券クレカ積立 3つの答え

- ① 三井住友カードNL/ゴールド どちらが得かは積立額と年間の使い方で決まる

- ② 落とし穴2つ:年会費条件未達/Vポイント有効期限が読みづらい

- ③ SBI証券で米国株(SpaceX等)も買える→買い方完全ガイド

⏱ 読了目安:約25分

三井住友カードNLで毎月10万円クレカ積立をしているれおが、「どのカードが本当に得か」を正直に計算してみました•ᴥ•

「SBI証券でクレカ積立を始めようと思ったら、三井住友カードの種類が多くてどれを選べばいいかわからない」

そう思って調べると、「ゴールドNLが最強」「NLで十分」と正反対の記事が出てきます。

でも、どちらが正しいかは、あなたが年間いくらカードを使うかによって完全に変わります。

この記事では、れおがSBI証券で実際に口座を開設し、三井住友カード(NL)で毎月10万円のクレカ積立を続けているリアルな経験をもとに、こんな疑問に全部答えます。

- なぜSBI証券を選んだのか

- 「2年目から突然ポイントが0%になる罠」の仕組みと対策

- 「積立10万円×12ヶ月=年120万でも100万円修行にカウントされない」落とし穴

- NL通常とゴールドNLの損益分岐点(月カード利用 2万・5万・10万・30万 パターン別)

- 口座開設の全手順(NISA同時申し込み)

- クレカ積立の設定手順と締切日の注意点

なお、れお自身も2025年8月にSBI証券を開設し、いまもクレカ積立を続けている実際のユーザーです。机上の解説ではなく、使っている人間の目線で正直に書きます。

特に「2年目0%の罠」と「100万円修行カウント外の落とし穴」は、知らずに損している方が多い内容です。

カード選びの前に必ず読んでおいてください。

- ✅ SBI証券を選ぶ理由:手数料ゼロ・投信約2,600本・クレカ積立でVポイント二重取り

- ✅ カード選びの分岐点は1つだけ:積立以外の日常カード払いが年100万円を超えるか否か

- ⚠️ 2年目に突然ポイント0%になる罠:積立の引き落としは付与率算定の対象外(本文で詳しく解説)

- ⚠️ 100万円修行にも積立はカウントされない:ゴールドNL年会費永年無料を狙うなら日常払いで稼ぐ必要あり(本文で詳しく解説)

- ✅ 口座開設は最短翌営業日:マイナンバーカード1枚でスマホだけ完結

📢 免責事項

本記事は情報提供を目的とした解説記事です。投資には元本割れのリスクがあります。投資の判断は必ずご自身でお願いします。付与率・条件等は2026年7月時点の情報です。最新情報は必ず各公式サイトでご確認ください。

この記事でわかること

📖 全体の流れ

🎯 クレカ積立を始める前にSBI証券の口座を

SBI証券は国内主要ネット証券で取扱本数No.1。

三井住友カード(NL)との連携でクレカ積立も最大2%還元。

✅ NISA対応 ・ ✅ 取扱本数No.1 ・ ✅ クレカ積立対応

なぜ投資はSBI証券なのか

毎月10万円をインデックスファンドにクレカ積立している一人として、SBI証券を選んだ理由は3つあります

証券会社はいくつかあります。

でも、これから積立投資を始めるなら、SBI証券が選ばれ続けているのには明確な理由があります。

証券口座を選ぶとき、多くの人は「どこでも同じじゃないの?」と思いがちです。

でもコスト・銘柄の数・ポイントの仕組みで差がつきます。

順番に説明します。

れお自身も、毎月10万円(上限額)をクレカ積立に回しています。中身は「eMAXIS Slim 米国株式(S&P500)」と「iFreeNEXT FANG+」の2本を、新NISAで積み立てています。ただしFANG+は値動きが大きく、初心者にそのまま勧める組み方ではありません。銘柄の選び方やリスク管理は後半「クレカ積立の設定手順」で詳しく説明します。これは「おすすめ」ではなくあくまで一例として読んでください。

理由1:手数料がゼロ円で始められる

国内株の売買手数料はゼロ円(2023年9月から)。

米国株・ETFも手数料がゼロのラインナップがあります。

「買うたびに手数料を取られる」というストレスがありません。

コストを下げることは、長期の積立投資では特に大切です。

たとえば手数料が0.1%違うだけでも、30年積み立てると最終的な資産に大きな差が出ます。

「費用がかかるだけで中身と関係のないコストは限りなくゼロに近づけたい」——これがれおの基本方針です。

ブログを始めてから「使うサービスは固定費を下げる」が習慣になりました。証券口座の手数料もその延長です

理由2:投資信託の種類が業界最多水準

取り扱い投資信託は約2,600本以上(2026年7月時点)。

「eMAXIS Slim 全世界株式(通称:オルカン)」「iFreeNEXT FANG+」「SBI・S&P500インデックス・ファンド」など、人気の銘柄がひと通りそろっています。

「積みたい銘柄がない」という状況がほぼ起こりません。

一方、銘柄が多すぎて選べないという方は、まず「eMAXIS Slim 全世界株式」一本を積み立てるところから始めるのが定番です。

理由3:三井住友カードでクレカ積立ができる

これが最大の理由です。

毎月の積立額に対してVポイント(三井住友カードのポイント)が付きます。

月10万円積立・条件達成時で年最大12,000ポイント相当を得られます(ゴールドNL・年100万円利用達成時。出典:SBI証券公式FAQ。2026年7月時点)。「積立しながらポイントも貯まる」という仕組みは、長期投資を続けるうえでの小さなモチベーションになります。ただし、このポイントには条件があり、2年目以降は油断すると0%になることがあります。

理由4:投信を持っているだけでもポイントが貯まる(二重取り)

SBI証券には、投資信託を保有しているだけで残高に応じてVポイントが貯まる「投信マイレージサービス」があります。これは「クレカ積立で貯まるVポイント」とは別枠で、毎月静かに小さなおまけが乗っていくイメージです。 ただし付与率は銘柄ごとに大きく違います。たとえば人気の「eMAXIS Slim 米国株式(S&P500)」は年率0.028%、一般的な銘柄は年率0.1%、残高1,000万円を超えると0.2%に上がる仕組み(出典:SBI証券公式・2026年7月時点)。 100万円分を保有していた場合、年あたりおよそ280円〜1,000円相当。金額としては「貰えればラッキー」レベルですが、長期で持ち続けるなら無視できない小さなおまけです。 このように「積み立てるとき」と「持ち続けているあいだ」で、2つのポイントルートが同時に走るのがSBI証券の強みです。

次は、クレカ積立で多くの人がハマる「落とし穴」を先に見ていきます。

コスト最小で始められる

業界最多水準・選択肢が広い

Vポイントが毎月たまる

【必読】クレカ積立ポイントの2026年最新ルールと2大落とし穴

「NLなら0.5%でしょ?」は2024年11月の改定前までの話。今は条件が変わっています。知らないと2年目から損します

2024年11月1日(買付分)から、三井住友カードのクレカ積立ポイントのルールが変わりました。

「一律◯%」という時代は終わっています。

知らないと、2年目から突然ポイントが0%になる可能性があります。まず現行ルールと変遷を正確に把握してください。

改定の時系列(これを知らないと誤解したまま使う)

| 時期 | 変更内容 |

|---|---|

| 〜2024年10月買付分 | NL実質0.5%・ゴールドNL実質1.0%(年間利用額の条件なし) |

| 2024年5月買付分〜 | クレカ積立の上限が月5万円→月10万円に引き上げ(2024年4月10日 設定締切分〜) |

| 2024年11月1日買付分〜 | ポイント付与率が「前年カードショッピング利用額に応じた変動制」に改定。「一律◯%」終了(出典:SBI証券公式FAQ) |

| 2025年5月〜 | 積立設定の締切日が毎月7・8・9日のみに変更 |

| 2026年3月1日〜 | VポイントPay・ANA Pay・au PAY・Kyash・JAL Payなど各種チャージが新たにゴールドNL「年間100万円利用」の集計対象外に追加(”チャージ修行封じ”。出典:三井住友カード公式お知らせ) |

| 2026年5月〜 | Olive口座の残高条件を満たすと上乗せポイントが追加(新設) |

2026年7月現在の付与率(カード別・正確版)

| カードの種類 | 初年度 | 2年目以降の条件 | 付与率 |

|---|---|---|---|

| 三井住友カード(NL) | 0.5%(条件なし) | 前年カードショッピング利用10万円以上 | 0.5% |

| 前年カードショッピング利用10万円未満 | 0% | ||

| 三井住友カード ゴールド(NL) | 1.0%(条件なし) | 前年カードショッピング利用100万円以上 | 1.0% |

| 前年10万〜100万円未満 | 0.75% | ||

| 前年カードショッピング利用10万円未満 | 0% |

出典:SBI証券公式FAQ(2024年11月1日買付分〜適用の付与率改定)。最新情報は必ずSBI証券公式サイトおよび三井住友カード公式サイトでご確認ください(2026年7月時点)。

「前年カードショッピング利用額」とは、積立の引き落としを除いた日常の買い物・支払いに使った金額のことです。

これが10万円未満だと、翌年の積立ポイントが0%になります。

【落とし穴①】「2年目から突然ポイントが0%」問題

上の表を見てわかるように、NLもゴールドNLも、初年度以外は「前年カードショッピング利用額」によって付与率が変わります。

初年度は条件なしで0.5%(NL)・1.0%(ゴールドNL)が付きます。

でも2年目からは前年の利用実績次第です。ここが盲点です。

🚨 よくある失敗パターン

NLカードを作ってSBI証券でクレカ積立をスタート。

初年度は0.5%でポイントが貯まっていた。

でも「積立さえしてればポイントが貯まる」と思って、日常の買い物は現金のまま続けた。

2年目になったら、前年のカードショッピング利用額が10万円に届いていなかったため付与率が0%に。

1年間積み立てていたのにポイントがまったくつかなかった——というパターンです。

この「積立の引き落とし額は付与率を決める利用額にカウントされない」という仕組みを知らずにいると、初年度は0.5%でもらえていたポイントが翌年からゼロになります。

クレカ積立のポイントを2年目以降も受け取り続けるためには、積立以外の日常の買い物にもカードを使うことが必要です。

食費・光熱費・通販などをカード払いにしていれば、年10万円は比較的達成しやすい水準です。

月1万円弱の日常カード払いがあれば条件をクリアできる計算です。

れおは月約30万円の日常支出がカード払いなので、10万円条件は余裕でクリアです。でも「積立だけのために作った」という使い方の人には本当に刺さる落とし穴です

積立10万してれば余裕でしょって思ってたら、積立はカウントされないと気づいてヒヤっとしました。メインカードが別で三井住友カードはほぼ積立専用になってたので•ᴥ•

【落とし穴②】「積立10万×12ヶ月でも100万円修行にカウントされない」問題

ゴールドNLには「年間100万円以上カードを使うと年会費が永年無料になる」という大きな特典があります。

これを目指している方に、必ず先に知っておいてほしいことがあります。

クレカ積立(SBI証券 三井住友カードつみたて投資)の利用額は、当初から一貫してゴールドNLの「年間100万円利用=年会費永年無料+継続10,000ポイント」の集計対象に含まれません(2026年7月現在も対象外。出典:三井住友カード公式Q&A id=1871)。これはある時期から変わったルールではなく、クレカ積立サービスが始まった当初からずっと対象外です。

「以前は含まれていたのに変更された」というものではありません。三井住友カード公式Q&AにはSBI証券のつみたて投資(クレカ積立)は対象外と明記されており、「○年○月から対象外になった」という変更日の記載はありません。

🚨 落とし穴②:クレカ積立の積立額は100万円修行に「はじめから」カウントされない

「毎月10万円×12ヶ月=年120万円分の積立をしているから100万円は余裕でクリアできる」

——そう思った方、その120万円は最初からカウントの外です。

ゴールドNLの年会費永年無料・継続特典(年10,000ポイント)を達成するためには、食費・光熱費・通販などの日常のカード払いで、積立と別に100万円を積み上げる必要があります。

積立だけで月10万円使っていても、日常のカード払いがゼロに近ければ、永遠に100万円修行を達成できない——これが「積立専用カード」の人に刺さる最大の落とし穴です。

れおは日常の買い物でカードを月約30万円使っているので、積立を除いても年360万円のショッピング利用になります。100万円修行は余裕でクリアできる計算です。でも「積立だけ」の人にはこの罠が刺さります

参考までに、ゴールドNLの「年間100万円利用」にカウントされない主な利用を一覧にまとめます。クレカ積立はいちばん上=当初からずっと対象外です。

| 年間100万円利用の対象外になる利用 | 補足 |

|---|---|

| SBI証券 クレカ積立(三井住友カードつみたて投資) | 当初から対象外 |

| 年会費・キャッシング・各種手数料 | 当初から対象外 |

| 交通系IC(Suica/PASMO/ICOCA)・nanaco・楽天Edy へのチャージ | 当初から対象外 |

| Kyash・バンドルカード・VポイントPay・au PAY・ANA Pay・JAL Pay 等への各種チャージ | 現在対象外(一部は2026年3月以降に新規追加) 最新は三井住友カード公式Q&Aでご確認ください |

出典:三井住友カード公式Q&A(年間100万円利用に含まれるもの/含まれないもの)・2026年3月1日改定のお知らせ。2026年7月時点。

💡 逆に「対象(含まれる)」も知っておくとお得

三井住友カード公式Q&Aで「100万円利用カウントに含まれる」と明示されているものです。

- PayPay・Apple Pay・d払い・楽天ペイ

- Visaのタッチ決済・ETC

- 税金・家賃・公共料金のお支払い

- 家族カードのご利用分

- Amazonギフト券の購入・チャージ(公式明示)

日常の支払いをカードに集約するだけで、年間100万円はわりと達成しやすい数字です(出典:三井住友カード公式Q&A・2026年7月時点)。

このように、「チャージで100万円修行」も2026年3月にほぼ封じられました。結局のところ、日常の買い物そのものをカード払いにして積み上げるしかないのが今のルールです。

では、「月何万円の日常利用があればゴールドNLが得なのか?」。

これは次のセクションで、月の利用額別にパターン分けして計算します。

【2026年新情報】”チャージ修行封じ”とOlive上乗せポイント

チャージ修行封じ(2026年3月1日〜)

「積立がカウントされないなら、VポイントPayやau PAYにチャージして100万円修行を達成しよう」——そう考えた方もいるかもしれません。

しかし、2026年3月1日からそのルートも塞がれました。

📢 2026年3月1日〜 新たに対象外に追加されたもの(出典:三井住友カード公式お知らせ)

以下のサービスへのチャージが、ゴールドNLの「年間100万円利用」集計の対象外に新しく追加されました。

VポイントPay・ANA Pay・ミャクぺ!・au PAY・Kyash・JAL Pay・バンドルカード 等

これらへのチャージ額を積み上げて100万円に近づける方法は、現在使えません。

これはクレカ積立とは別の話です。混同しないようにしてください。

整理するとこうなります。

- クレカ積立(SBI証券つみたて投資)=当初からずっと対象外(特定の変更日なし)

- 各種チャージ(VポイントPay・au PAY・Kyash等)=2026年3月1日から新しく対象外に追加

この2つを別のこととして理解しておくと、情報を正確に読めます。

Olive口座の上乗せポイント(2026年5月〜)

三井住友銀行の「Olive(オリーブ)」アカウントを持っていると、円普通預金の残高に応じてクレカ積立のポイント付与率に上乗せが入る制度が、2026年4月(2026年5月買付分)から始まりました。

上乗せは残高100万円ごとに+0.1%、最大+0.5%(残高500万円以上)です。

| 三井住友銀行 円普通預金の残高 | クレカ積立への上乗せ |

|---|---|

| 100万円以上 | +0.1% |

| 200万円以上 | +0.2% |

| 300万円以上 | +0.3% |

| 400万円以上 | +0.4% |

| 500万円以上 | +0.5%(上限) |

出典:三井住友カード公式「『三井住友カード つみたて投資』Olive限定上乗せプラン開始のお知らせ」。2026年7月時点。

たとえばゴールドNL(年100万円利用で積立1.0%)の人が、Olive口座に500万円以上を置いていれば、1.0%+0.5%=最大1.5%まで上がる計算です。

ここで注意。広告でよく見る「最大4.5%」は、最上位カード「Visa Infinite」を持っている場合の上限値です。NLやゴールドNLでその数字になるわけではありません(NL・ゴールドNLは「基本の付与率+この残高上乗せ最大0.5%」が実像です)。

もう一点。Oliveは三井住友銀行の口座サービスで、NLやゴールドNLを普通に使っているだけでは自動では適用されません。Olive口座を持っていない場合・残高が条件未満の場合は上乗せはありません。条件は改定が続くため、最新は三井住友カード公式サイト・三井住友銀行公式サイトでご確認ください。

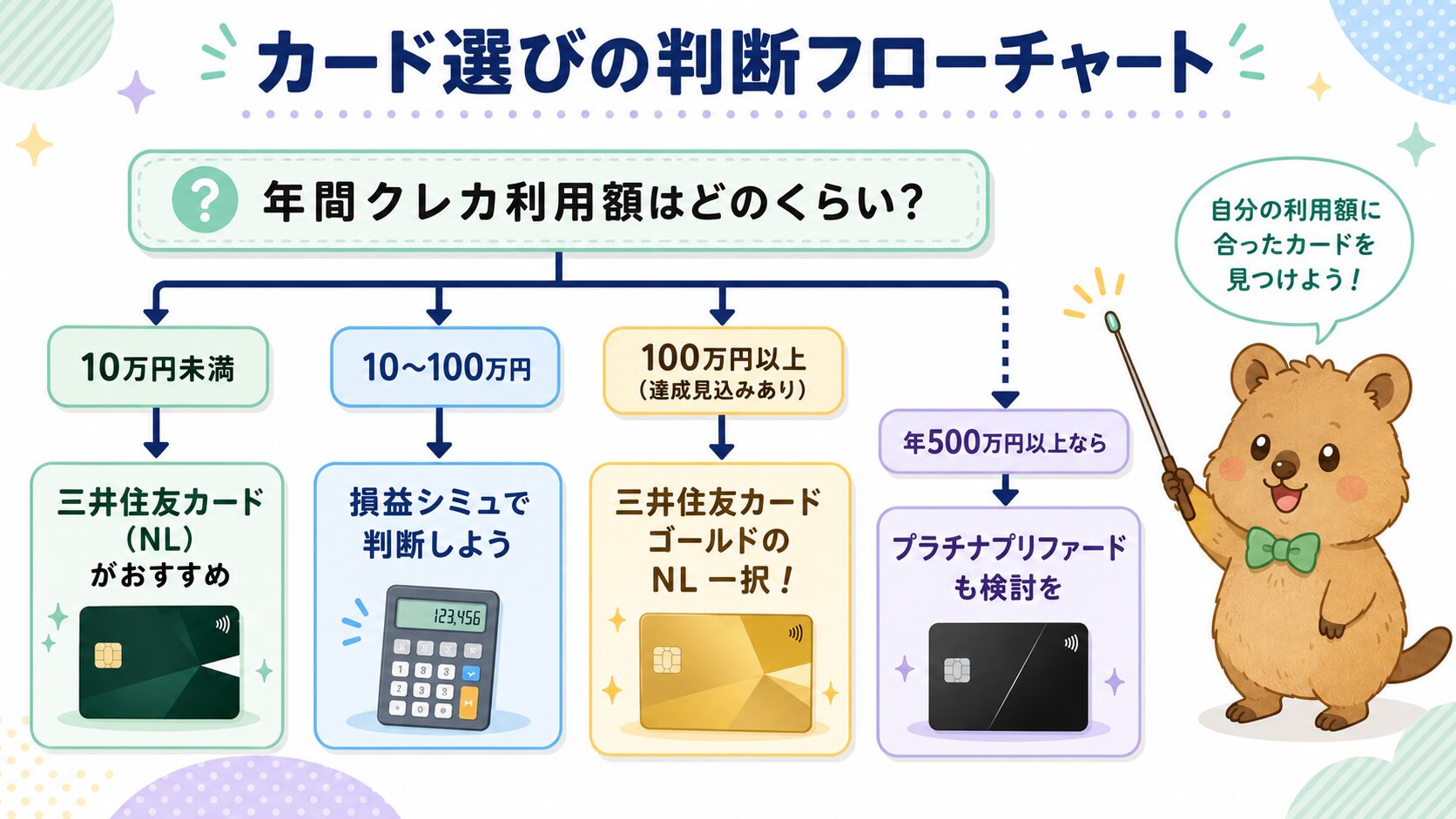

あなたはどちら?NL vs ゴールドNL 損益分岐シミュレーション

カード選びで唯一確認することは「積立以外で年間いくらカードを使うか」。この1点で結論が出ます

れおは実際に月10万円(上限額)でクレカ積立を設定しています。以下はその前提での試算です。積立額が少ない方はポイントの合計数が変わりますが、ゴールドNLを選ぶ判断軸(日常のカード払いが年間100万円を超えるか)はどの積立額でも変わりません。

「ゴールドNLにすると年会費5,500円かかる」と思っている方もいると思います。

ただし、日常のカード利用(積立除く)が年100万円を超えると、年会費が永年無料になります。

さらに毎年10,000ポイントの継続ボーナスも付きます。

問題は「その100万円に届くかどうか」です。

ここをパターン別に計算してみます。

前提条件の整理

以下の前提でシミュレーションします。

| 項目 | 前提 |

|---|---|

| 毎月の積立額 | 10万円(年120万円) |

| ゴールドNLの年会費 | 5,500円(年100万円利用達成で永年無料) |

| 積立額の年間利用額への算入 | なし(当初から対象外) |

| 比較対象 | NL(0.5%維持条件:年10万円以上) vs ゴールドNL |

シミュレーションは「月カード利用額が2万・5万・10万・30万円の4パターン」で計算します。

数値はすべて「例として」の試算です(出典:確定①SBI証券公式FAQ付与率データ。2026年7月時点)。条件によって変わるため最新の公式情報でご確認ください。

パターン別 損益分岐シミュレーション

パターン1:月カード利用 2万円(年24万円)のケース

普段のカード払いが少ない方のケースです。

年24万円の利用では、ゴールドNLの100万円修行は達成できません。

付与率はゴールドNLでも0.75%(年10万円以上・100万円未満)です。

| 項目 | NL(0.5%) | ゴールドNL(0.75%・年24万利用) |

|---|---|---|

| 積立120万円のポイント | 120万×0.5%=6,000pt | 120万×0.75%=9,000pt |

| 日常利用24万円のポイント | 24万×0.5%=1,200pt | 24万×0.75%=1,800pt |

| 年間ポイント合計 | 7,200pt | 10,800pt |

| 年会費 | 0円 | 5,500円(100万未達のため有料) |

| 実質差(年間) | — | (10,800 − 5,500)− 7,200 = −1,900pt → NLのほうが有利 |

月2万円の日常利用では、ゴールドNLにすると年会費5,500円のほうがポイント差より重く、トータルではNLのほうが年1,900ポイント分お得です。

100万円修行も未達なので永年無料・継続ボーナスも受け取れません。このゾーンは素直にNLが正解です。

月2万だと、ゴールドにしても年会費5,500円のほうが重くて逆に損です。100万円修行も届かないので、このゾーンは迷わずNLでいいです

パターン2:月カード利用 5万円(年60万円)のケース

食費・日用品・通販を一部カード払いにしている一般的なケースです。

年60万円の利用では、ゴールドNLの100万円修行は達成できません。

付与率はゴールドNL 0.75%です。

| 項目 | NL(0.5%) | ゴールドNL(0.75%・年60万利用) |

|---|---|---|

| 積立120万円のポイント | 120万×0.5%=6,000pt | 120万×0.75%=9,000pt |

| 日常利用60万円のポイント | 60万×0.5%=3,000pt | 60万×0.75%=4,500pt |

| 年間ポイント合計 | 9,000pt | 13,500pt |

| 年会費 | 0円 | 5,500円(100万未達のため有料) |

| 実質差(年間) | — | (13,500 − 5,500)− 9,000 = −1,000pt → NLのほうが有利 |

年60万円利用でも100万円修行は未達。年会費5,500円が効いて、トータルではNLのほうが年1,000ポイント分お得です。月5万円までのゾーンも、結論はNLで問題ありません。

パターン3:月カード利用 10万円(年120万円)のケース

これが100万円修行を達成できる最低ラインです。

年120万円の日常利用で、100万円修行をクリアします。

付与率はゴールドNL 1.0%に上がり、年会費永年無料・継続ボーナス10,000ポイントも付きます。

| 項目 | NL(0.5%) | ゴールドNL(1.0%・年100万以上) |

|---|---|---|

| 積立120万円のポイント | 120万×0.5%=6,000pt | 120万×1.0%=12,000pt |

| 日常利用120万円のポイント | 120万×0.5%=6,000pt | 120万×1.0%=12,000pt |

| 継続ボーナス | なし | +10,000pt |

| 年間ポイント合計 | 12,000pt | 34,000pt |

| 年会費 | 0円 | 年100万達成 → 永年無料 |

| 実質差(年間) | — | 34,000 − 12,000 = +22,000pt分 ゴールドが圧倒的有利 |

月10万円(年120万円)の日常利用があれば、ゴールドNLは圧倒的にお得です。

年会費永年無料になり、継続ボーナス1万ポイントも加わります。

パターン4:月カード利用 約30万円(年360万円)のケース ← れおの実態

これがれおの実際のカード利用パターンです。れおは現在、食費・光熱費・通販・ブログ関連費など日常のほぼ全支出をカード払いにしています。

月の利用額はおよそ30万円(年360万円ペース)です。

現在のカードはNLですが、この利用額でNLのまま使い続けているのは正直もったいない状態です。

| 項目 | NL(0.5%) | ゴールドNL(1.0%・年100万以上) |

|---|---|---|

| 積立120万円のポイント | 120万×0.5%=6,000pt | 120万×1.0%=12,000pt |

| 日常利用360万円のポイント | 360万×0.5%=18,000pt | 360万×1.0%=36,000pt |

| 継続ボーナス | なし | +10,000pt |

| 年間ポイント合計 | 24,000pt | 58,000pt |

| 年会費 | 0円 | 年100万達成 → 永年無料 |

| 実質差(年間) | — | 58,000 − 24,000 = +34,000pt分 ゴールドが有利 |

れおの場合、今すぐゴールドNLに切り替えるだけで年34,000ポイント分お得になる計算です。

正直まだNLのまま使ってます。でも月30万使うなら完全にゴールドが得。この記事、自分が一番刺さってる•ᴥ•

NLのまま100万達成でゴールドNLに変われるルートがあるの、これ知らない人多そう•ᴥ•

💡 NLで年間100万円以上使う方へ

三井住友カード(NL)で年間100万円以上利用すると、ゴールドNLへの年会費永年無料アップグレード案内メールが届く公式プログラムがあります(達成月から2か月以内)。

今すぐゴールドNLを新規発行しなくても、NLのまま条件達成後に切り替えるルートがあります。

※メールサービス(カードレター)の受信設定ONが必須/審査あり・確約ではありません。最新条件は三井住友カード公式ページでご確認ください。

月カード利用額別 早見表(NL vs ゴールドNL・年間ポイント)

4パターンの計算を1枚にまとめました(クレカ積立は月10万円=年120万円で試算。日常利用は積立とは別のショッピング利用額)。

| 月の日常カード利用 (積立は別) |

NL 年間pt |

ゴールドNL 年間pt |

実質差 (年会費後) |

どっち? |

|---|---|---|---|---|

| 月2万(年24万) | 7,200 | 10,800 | −1,900 | NL(年会費5,500円が重く逆に損) |

| 月5万(年60万) | 9,000 | 13,500 | −1,000 | NL(年会費5,500円が重く逆に損) |

| 月10万(年120万) | 12,000 | 34,000 | +22,000 | ゴールドNL(100万達成・永年無料) |

| 月30万(年360万) ← れおの実態 |

24,000 | 58,000 | +34,000 | ゴールドNL一択 |

※すべて試算(2026年7月時点の付与率)。実質差は年会費5,500円を引いた後。Olive上乗せは含まず。

分かれ目はシンプルに「日常のカード利用(積立は除く)で年100万円に届くか」だけ。届けばゴールドNL圧勝、届かない(年100万未満)ならNLが正解です(ゴールドは年会費5,500円が重く、かえって損)。

| 年間利用額 (積立除く) |

おすすめ | 理由 |

|---|---|---|

| 10万円未満 | NL (2年目以降 0%リスクあり) |

年会費無料だが積立ポイントが0%になる可能性大。日常使いを増やすか、積立以外でもカードを意識的に使う必要がある |

| 10万〜 100万円未満 |

NL or ゴールドNL |

ゴールドNLのほうがポイント面では有利。ただし100万円修行は未達で年会費5,500円がかかる。シミュ結果を見て判断 |

| 100万円以上 (達成見込みあり) |

ゴールドNL 一択 |

年会費永年無料・積立1.0%・継続ボーナス年10,000pt。迷う理由がない |

| (参考) 年500万円以上 |

プラチナ プリファード |

積立3.0%と高いが年会費33,000円。年間500万円クラスを使う人向けで、普通の会社員には基本不要 |

※数値はすべて試算です。最新の付与率・条件は三井住友カード公式・SBI証券公式でご確認ください(2026年7月時点)。

📢 2024年から「新NISA」に完全移行済みです

旧「つみたてNISA」「一般NISA」はすでに廃止されています。2024年1月から新NISAが始まり、つみたて投資枠(年120万円)+成長投資枠(年240万円)の2本立てで最大年360万円まで非課税で運用できます。

SBI証券では口座開設と同時にNISA口座の申し込みが可能。手順は次のセクションで詳しく解説します。

口座開設の全手順(NISA同時申し込み・スクショ付き)

準備3つそろえれば、スマホだけで当日中に申し込みが終わります

れおは2025年8月にSBI証券の口座を開設し、いまもクレカ積立を続けている実際のユーザーです。以下は、その経験を踏まえた手順です。

申し込みから審査完了まで、初心者が詰まりやすいポイントがいくつかあります。

順番に説明するので、画面を見ながら進めてください。

事前に用意するもの(3つだけ)

1口座=1アドレス。Gmail推奨

本人確認に使う。スマホで撮影

SafariかChromeで開くこと

🚨 SNSアプリの内ブラウザからは申し込まない

InstagramやX(旧Twitter)のアプリ内でページを開いたまま申し込むと、途中でエラーになる場合があります。かならずSafariかChromeを単独で起動して申し込んでください。

マイナンバーカードがない場合は、運転免許証+マイナンバー通知カード(またはマイナンバーが記載された住民票)でも申し込めます。

ただし手続きが1ステップ増えるため、マイナンバーカード1枚で完結するのが一番スムーズです。

開設までの日数の目安は、マイナンバーカードでオンライン申込なら最短で翌営業日、郵送で書類をやり取りする場合は2週間ほどです。クレカ積立の設定には毎月「7〜9日ごろ」の締切があるため、「今月の積立分から始めたい」なら、締切から逆算して早めに口座開設を済ませておくのが安全です(具体的な締切は後半の設定手順で説明します)。

口座開設 STEP1〜7

STEP 1:メールアドレスを登録する

SBI証券の公式サイトにアクセスします。

トップページの「口座開設(無料)」ボタンを押して、メールアドレスを入力します。

入力するとすぐに確認メールが届きます。

メール内のリンクから次のステップへ進みます。

確認メールが届かない場合は、迷惑メールフォルダを確認してください。

Gmailを使う場合は「プロモーション」タブに振り分けられることがあります。

STEP 2:基本情報を入力する

名前・住所・生年月日・職業などを入力します。

🚨 パスワードは2種類必要・混同に注意

SBI証券には「ログインパスワード」と「取引パスワード」の2種類があります。

どちらも英数字記号を組み合わせた10文字以上が必要で、同じパスワードは使えません。

申し込み後すぐに、パスワード管理アプリかメモ帳に保存しておきましょう。

STEP 3:口座の種類を選ぶ

ここで一番迷う方が多いです。

「特定口座って何?一般口座は何が違うの?」最初はここで詰まりました

| 口座の種類 | 確定申告 | 向いている人 |

|---|---|---|

| 特定口座(源泉徴収あり) | 不要 | 会社員・初心者に最もシンプル |

| 特定口座(源泉徴収なし) | 原則必要 | 確定申告に慣れている人 |

| 一般口座 | 毎年自分で計算・申告 | 上級者向け |

投資を始める会社員の方には、「特定口座(源泉徴収あり)」が最もシンプルな選択肢です。

証券会社が自動で税金を処理してくれるので、手間がかかりません。

なお、NISAで積み立てる分については税金がかからない(非課税)ので、この選択の影響は主にNISA枠を超えた分の取引に出てきます。

まずはNISA枠内で積立だけする方は、特定口座(源泉徴収あり)を選んでおけば大丈夫です。

※税務上の最適な選択は個人の状況によって異なります。詳細は税理士などの専門家にご相談ください。

STEP 4:ポイントプログラムを選ぶ

SBI証券では投資信託の保有残高に応じてポイントが貯まります(投信マイレージ)。

選択肢はVポイント・Pontaポイント・dポイント・JALマイル・Tポイントなどです。

三井住友カードでクレカ積立をする予定なら、Vポイントを選ぶと一本化できて管理が楽です。

VポイントはSBI証券内で投資信託の購入にも使えます。

STEP 5:NISA口座も同時に申し込む

口座開設と同じフローの中でNISA口座も申し込めます。

後からでも申し込めますが、同時にやっておくのがおすすめです。

1回の操作で終わるので、あとで「NISA口座の申し込みをし忘れた」という事態を避けられます。

📊 NISAのざっくり早見表(2026年時点)

STEP 6:本人確認(マイナンバーカードを撮影する)

スマホカメラでマイナンバーカードを撮影してアップロードします。

💡 撮影がうまくいく3つのコツ

- 明るい場所で、白い紙の上にカードを置いて撮る

- カードの四隅が全部画面に入るようにする

- フラッシュは使わない(反射でNG判定になりやすい)

審査完了まで通常2〜3営業日かかることが多いです。

完了するとメールで通知が来ます。

STEP 7:開設完了後にやること(配当受取方式の設定)

口座が開いたら、配当受取方式の設定変更を忘れずにやってください。

🚨 初期設定のままだとNISAの非課税が効かない

配当受取方式が「株式数比例配分方式」以外になっていると、日本株の配当がNISA口座の外で受け取られ、税金がかかってしまいます。

設定場所:マイページ → 口座管理 → 配当受取方式 → 「株式数比例配分方式」に変更

れおの口座開設〜積立設定完了 実所要時間ログ

れおは2025年8月に開設して、すぐにクレカ積立を始めました。ただ「何日かかったか」をきっちり計測していたわけではなかったので——

盛らずに、実感と公式目安をセットでお伝えします

れおの実体験としては、申し込み自体はスマホで20分ほど、口座が使えるまで数日、そこからすぐクレカ積立を設定して、ぜんぶ合わせても1週間ちょっとで投資デビューできたという感覚です。日付単位の正確なログは残していないので、ここは正直に「だいたい」とお伝えします。

そのうえで、公式情報をもとにした一般的な所要日数の目安が下記です(自分が今から始める場合の見積もりにどうぞ)。

| ステップ | 一般的な目安(出典:SBI証券公式) |

|---|---|

| 申し込み入力(スマホ・PC) | 約15〜20分 |

| 口座開設の完了(マイナンバーカードでオンライン申込) | 最短で翌営業日 |

| 口座開設の完了(通知カード+運転免許証) | 2〜3営業日 |

| 口座開設の完了(郵送申込) | 約10日 |

| NISA口座が実際に使えるまで | 別途1〜2週間(税務署の承認待ち。審査状況による) |

| 初回クレカ積立の設定 | 毎月7〜9日の設定締切に合わせる(設定自体は5〜10分) |

出典:SBI証券公式「口座開設までの日数」FAQ ほか。2026年7月時点。実際の日数は申込方法・混雑状況で変わります。

まとめると、マイナンバーカードでオンライン申込すれば、口座開設は最短翌営業日。ただしNISAが使えるまでは追加で1〜2週間みておくのが現実的です。「今月の積立分から始めたい」なら、毎月7〜9日の締切から逆算して早めに動くのが安全です。

口座開設の前にカードを申し込んでおくと、開設完了後すぐに積立設定ができます。

年100万円(積立除く)達成できる見込みがある方

まず試してみたい・年100万円は難しい方

クレカ積立の設定手順(三井住友カード×SBI証券)

カード登録→銘柄選択→金額設定の3ステップで完了します

口座開設が完了したら、クレカ積立の設定です。

三井住友カードをSBI証券に連携させることで、毎月の積立額にVポイントが付きます。

積立上限は月10万円(2024年4月〜)です。NISAのつみたて投資枠で設定すれば利益が非課税になるので、まずここから始めましょう。

💡 正直な注記

この設定手順は、SBI証券・三井住友カードの公式情報をもとに作成しています。

れお自身の設定画面のスクリーンショットは、近日中に実際の画面へ差し替えます(最新の画面と細部が異なる場合があります)。

設定の前提確認

クレカ積立を設定するには以下が揃っていることが前提です。

審査完了メールを確認済み

NL または ゴールドNL のどちらか

ポイント管理に便利

カードをまだ持っていない方は、先にカードを申し込んでから戻ってきてください。

カードが届いてSBI証券の口座開設も完了している状態で設定を始めましょう。

設定手順(STEP1〜3)

カードをまだ持っていない方:→ 三井住友カード公式サイトでカード発行後に戻ってきてください

STEP 1:SBI証券でカードを登録する

SBI証券のマイページにログインします。

「投信」タブを開き、「積立サービス」を選びます。

「クレジットカード積立設定」から三井住友カードを選択します。

カード情報を入力して登録完了です。

カード登録は初回のみで、次回以降は登録済みのカードが自動で使われます。

STEP 2:積立する銘柄を選ぶ

「積立銘柄を選ぶ」から投資信託を選びます。

検索窓に「オルカン」「米国株式」などのキーワードを入れると候補が出てきます。

初めての方に人気の銘柄例:

- eMAXIS Slim 全世界株式(オール・カントリー):全世界に幅広く分散

- eMAXIS Slim 米国株式(S&P500):アメリカの大企業500社に集中

れお自身は毎月10万円を、「eMAXIS Slim 米国株式(S&P500)」と「iFreeNEXT FANG+」の2本に積み立てています(新NISA・分配金は再投資)。S&P500は米国の主要500社にまるごと、FANG+は米国テック大手に集中——という性格の違いで組み合わせています。 ただしFANG+は集中投資型でボラティリティ(値動きの大きさ)が大きく、初心者の方にそのまま勧める銘柄ではありません。一般的には「S&P500や全世界株(オルカン)をコア(7割程度)、NASDAQ100やFANG+はサテライト(3割以内)に抑える」のが教科書的なリスク管理です。私のやり方はやや強気よりで、これは正解ではなく一例。自分の目的とリスク許容度に合わせ、迷ったらまずはオルカン1本から始めるのが定番です。

STEP 3:毎月の積立金額を設定する

1,000円単位で設定できます(最低100円から)。

上限は月10万円です。

ポイントを最大化したい方は月10万円(年120万円)の設定が基本です。

🚨 設定・変更の締切は毎月7・8・9日のみ(2025年5月〜)

2025年5月から、クレカ積立の申込・変更ができるのは毎月7・8・9日の3日間だけになりました。

この3日間を逃すと翌月の積立に間に合わず、翌々月からの反映になります。

「今月から始めたい!」と思ったら、7日より前に口座開設とカード登録を済ませておきましょう。

クレカ積立の引き落としは、三井住友カードに設定している銀行口座から自動で引き落としされます。

SBI証券の証券口座に別途現金を入金する必要はありません。

よくある疑問Q&A(初心者がつまずく5つ)

「そういえばこれは?」という疑問、まとめてお答えします

💳 三井住友カードをまだ持っていない人へ:作り方3ステップ

「クレカ積立を始めたいけど、そもそも三井住友カードを持っていない」という方向けに、作り方をまとめておきます。年会費永年無料のNLなら、スマホから10分で申し込めます。

- 公式サイトから申し込み──氏名・住所・勤務先などを入力(本人確認はスマホで完結)

- 審査──最短即日〜数日。結果はメールで届きます

- カード到着→SBI証券に登録──番号が分かればアプリで先に使い始められます

どっちのカードにするか迷ったら、この記事の上の比較セクションに戻って「年間のカード利用額」で選ぶのがおすすめです。積立だけが目的ならNL、日常払いも年100万円以上あるならゴールドNLが答えです。

※カードの申込条件・特典は変わることがあります。最新情報は公式サイトでご確認ください。

🎯 クレカ積立を始める前にSBI証券の口座を

SBI証券は国内主要ネット証券で取扱本数No.1。

三井住友カード(NL)との連携でクレカ積立も最大2%還元。

✅ NISA対応 ・ ✅ 取扱本数No.1 ・ ✅ クレカ積立対応

クレカ積立を始めたら、続け方の実録もどうぞ

まとめ|今日から動けるアクションリスト

最後まで読んだあなたは、もう始める準備ができています•ᴥ•

この記事でお伝えしたことを3点にまとめます。

今日からのアクションリスト(3STEP)

🔶 STEP1:三井住友カードを申し込む

まずカードを選んで申し込みましょう。SBI証券の口座開設と並行して進めるのが最速です。

年100万円(積立除く)達成できる見込みがある方

まず試してみたい・年100万円は難しい方

🔶 STEP2:SBI証券の口座を開設する

NISAも同時申し込みがおすすめです。マイナンバーカードがあれば最短翌営業日に完了します。

🔶 STEP3:クレカ積立を設定する

口座開設後、SBI証券マイページで「カード登録 → 銘柄選択 → 金額設定」の3ステップで完了です。

れおも2025年8月から毎月コツコツ続けています。最初の申し込みさえ済ませてしまえば、あとは自動でポイントが積み上がるので、まず1歩だけ動いてみてください•ᴥ•